Особенности ипотечного кредита

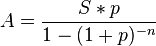

Кредит выдаётся обычно на длительный срок. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае низкой оценки рисков, которой, например, может способствовать низкое соотношение суммы кредита к оценочной стоимости недвижимости, ликвидность и другие причины. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем к при других видах кредитования, тем не менее обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки. Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа (A) вычисляется по формуле:

, где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

, где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

, где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.